Mercato auto Europa, dati e analisi delle vendite di luglio 2025

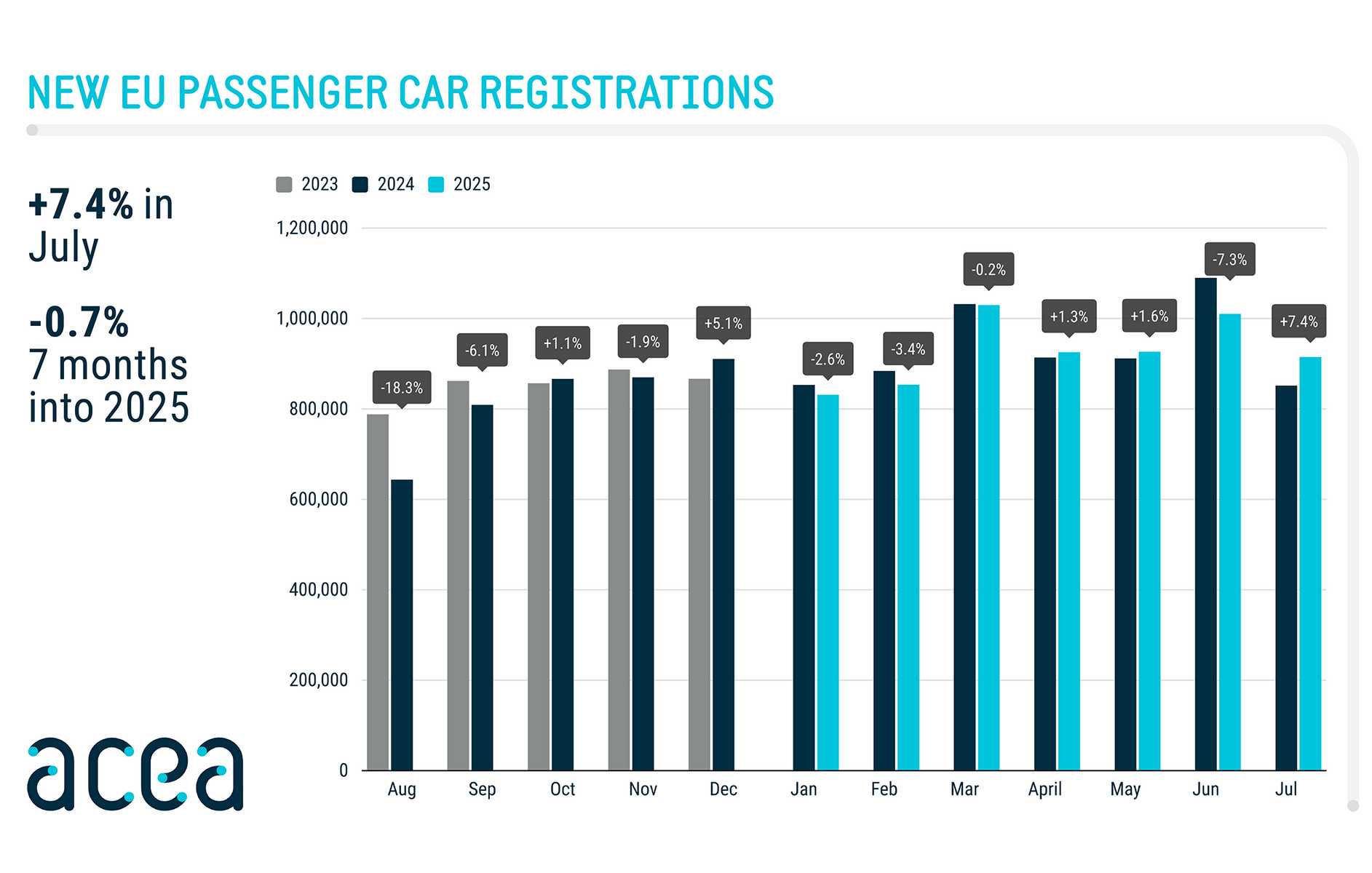

Nei primi sette mesi del 2025 il mercato auto europeo è rimasto stabile, nonostante a luglio sia cresciuto del +5,9%.

A luglio 2025, le immatricolazioni di auto in Europa Occidentale (UE+EFTA+UK) nel mercato auto sono salite del 5,9% su luglio 2024, ma con un calo del 18,4% su luglio 2019, cioè sul dato ante-pandemia. Il consuntivo dei primi sette mesi del 2025 si è chiuso invece a quota 7.900.877 con un calo dello 0,04% sullo stesso periodo dello scorso anno, ma con un calo di ben il 19% sullo stesso periodo del 2019.

Auto vendute in Europa luglio 2025

A luglio 2025, il mercato auto in UE+EFTA+UK è cresciuto del 5,9% con 1.085.356 immatricolazioni, contro le 1.024.806 dello stesso mese del 2024. Tra i major market, la Germania ha guidato la classifica, seguita da Regno Unito, Italia, Francia e Spagna, che insieme hanno rappresentato il 68% del totale. Solo Germania (+11,1%) e Spagna (+17,1%) hanno registrato rialzi, mentre Francia (-7,7%), Italia (-5,1%) e Regno Unito (-5%) hanno segnato cali.

In Italia, le immatricolazioni di luglio si sono attestate a 118.583 unità (-5,1%), con un calo del 3,7% nei primi sette mesi 2025. L’inflazione a luglio ha segnato +0,4% su base mensile e +1,7% annuo, con rincari su alimentari e trasporti e flessioni sui beni energetici.

Vendite auto elettriche, ibride, benzina e diesel

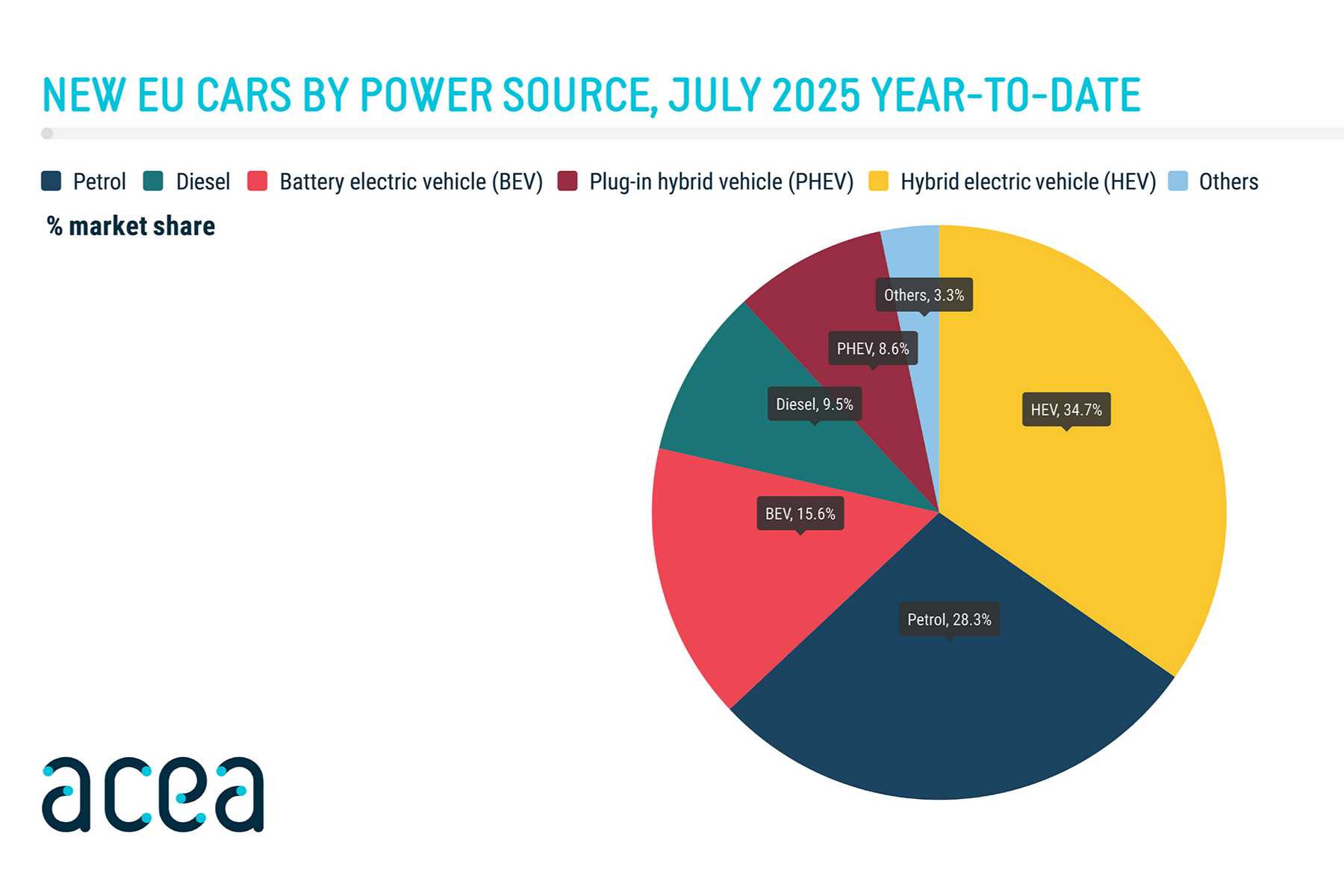

A luglio 2025 le auto elettriche (BEV) in Europa (UE+EFTA+UK) hanno registrato un +33,6%, con performance particolarmente elevate in Spagna (+127,1%) e Germania (+58%), seguite da Italia (+37,6%) e Francia (+14,8%). Su base annua, la crescita delle BEV è stata del +25,9%, mentre la quota di mercato rimane stabile al 15,6%, ancora distante dagli obiettivi della transizione energetica secondo Acea.

Le ibride plug-in (PHEV) hanno continuato la loro espansione con un incremento mensile del +52,3% e del +25,3% da inizio anno, confermandosi una scelta sempre più popolare tra gli acquirenti europei. Le ibride non ricaricabili (mild e full) hanno registrato un +11,1% rispetto a luglio 2024 e un +15,3% da gennaio, raggiungendo una quota di mercato del 34,7%.

Al contrario, le auto a benzina hanno segnato un calo del -13,9%, mentre le diesel hanno registrato un -14,4%, confermando il trend di riduzione delle motorizzazioni tradizionali.

Chi ha venduto di più in Europa

A luglio 2025, il Gruppo Volkswagen ha mantenuto il primo posto in Europa (UE+EFTA+UK) con 306.543 immatricolazioni (+11,6% su base mensile, +3,6% nel periodo gennaio-luglio); in crescita Volkswagen, Skoda, Cupra e Porsche, in calo Audi e Seat.

Stellantis ha registrato 151.391 nuove vetture (-1,1% su luglio 2024, -8,1% nel periodo gennaio-luglio): in aumento Alfa Romeo, Opel e Citroën; in calo Peugeot, Fiat, Jeep, DS e Lancia. Renault ha immatricolato 104.194 unità (+8,8%), trainata da Renault, Dacia e Alpine (+261,3%).

Altri gruppi: BMW, Ford, Saic Motor e Mitsubishi in crescita; Mercedes stabile; calano Volvo, Nissan, Suzuki, Mazda, Honda e Jaguar Land Rover. Da segnalare il forte exploit di BYD (+225,3% mese, +290,3% nel periodo gennaio-luglio) e il crollo di Tesla (-40,2% mese, -33,6% nel periodo gennaio-luglio).

Vendite auto luglio 2025 per Gruppi

| GRUPPI | QUOTA % | IMM. 2025 | IMM. 2024 | VAR. % |

|---|---|---|---|---|

| Volkswagen Group | 28,2 | 306.543 | 274.659 | +11,6 |

| Volkswagen | 11,5 | 124.464 | 109.327 | +13,8 |

| Skoda | 7,1 | 77.591 | 59.442 | +30,5 |

| Audi | 4,9 | 52.971 | 59.147 | -10,4 |

| Seat | 1,7 | 18.564 | 22.902 | -18,9 |

| Cupra | 2,2 | 24.199 | 16.662 | +45,2 |

| Porsche | 0,7 | 7.801 | 6.413 | +21,6 |

| Altri | 0,1 | 952 | 766 | +24,3 |

| Stellantis | 13,9 | 151.391 | 153.071 | -1,1 |

| Peugeot | 4,4 | 48.027 | 49.291 | -2,6 |

| Opel/Vauxhall | 3,3 | 36.279 | 33.859 | +7,1 |

| Citroen | 2,4 | 26.333 | 26.298 | +0,1 |

| Fiat3 | 2,1 | 22.314 | 23.862 | -6,5 |

| Jeep | 1,0 | 10.422 | 10.479 | -0,5 |

| Alfa Romeo | 0,4 | 4.317 | 3.104 | +39,1 |

| DS | 0,2 | 2.245 | 2.834 | -20,8 |

| Lancia/Chrysler | 0,1 | 905 | 2.843 | -68,2 |

| Altri | 0,1 | 549 | 501 | +9,6 |

| Renault Group | 9,6 | 104.194 | 95.784 | +8,8 |

| Renault | 4,6 | 49.559 | 48.125 | +3,0 |

| Dacia | 5,0 | 53.945 | 47.468 | +13,6 |

| Alpine | 0,1 | 690 | 191 | +261,3 |

| Hyundai Group | 8,5 | 91.819 | 93.934 | -2,3 |

| Kia | 3,9 | 42.671 | 46.640 | -8,5 |

| Hyundai | 4,5 | 49.148 | 47.294 | +3,9 |

| Toyota Group | 7,1 | 77.435 | 80.390 | -3,7 |

| Toyota | 6,6 | 71.376 | 74.172 | -3,8 |

| Lexus | 0,6 | 6.059 | 6.218 | -2,6 |

| BMW Group | 7,7 | 83.279 | 74.602 | +11,6 |

| BMW | 6,3 | 67.875 | 63.705 | +6,5 |

| Mini | 1,4 | 15.404 | 10.897 | +41,4 |

| Mercedes-Benz | 4,9 | 53.458 | 53.447 | +0,0 |

| Ford | 3,3 | 35.858 | 32.140 | +11,6 |

| BYD | 1,2 | 13.503 | 4.151 | +225,3 |

| Volvo Cars | 2,3 | 25.030 | 30.044 | -16,7 |

| Nissan | 1,9 | 20.882 | 22.058 | -5,3 |

| Tesla | 0,8 | 8.837 | 14.769 | -40,2 |

| SAIC Motor | 2,1 | 23.316 | 20.607 | +13,1 |

| Suzuki | 1,2 | 13.376 | 15.178 | -11,9 |

| Mazda | 0,9 | 10.036 | 11.795 | -14,9 |

| Jaguar Land Rover Group | 0,9 | 9.828 | 12.100 | -18,8 |

| Land Rover | 0,9 | 9.821 | 10.640 | -7,7 |

| Jaguar | 0,0 | 7 | 1.460 | -99,5 |

| Honda | 0,6 | 6.024 | 6.068 | -0,7 |

| Mitsubishi | 0,3 | 3.327 | 3.224 | +3,2 |