Mercato auto Europa settembre 2025, immatricolazioni, dati e analisi

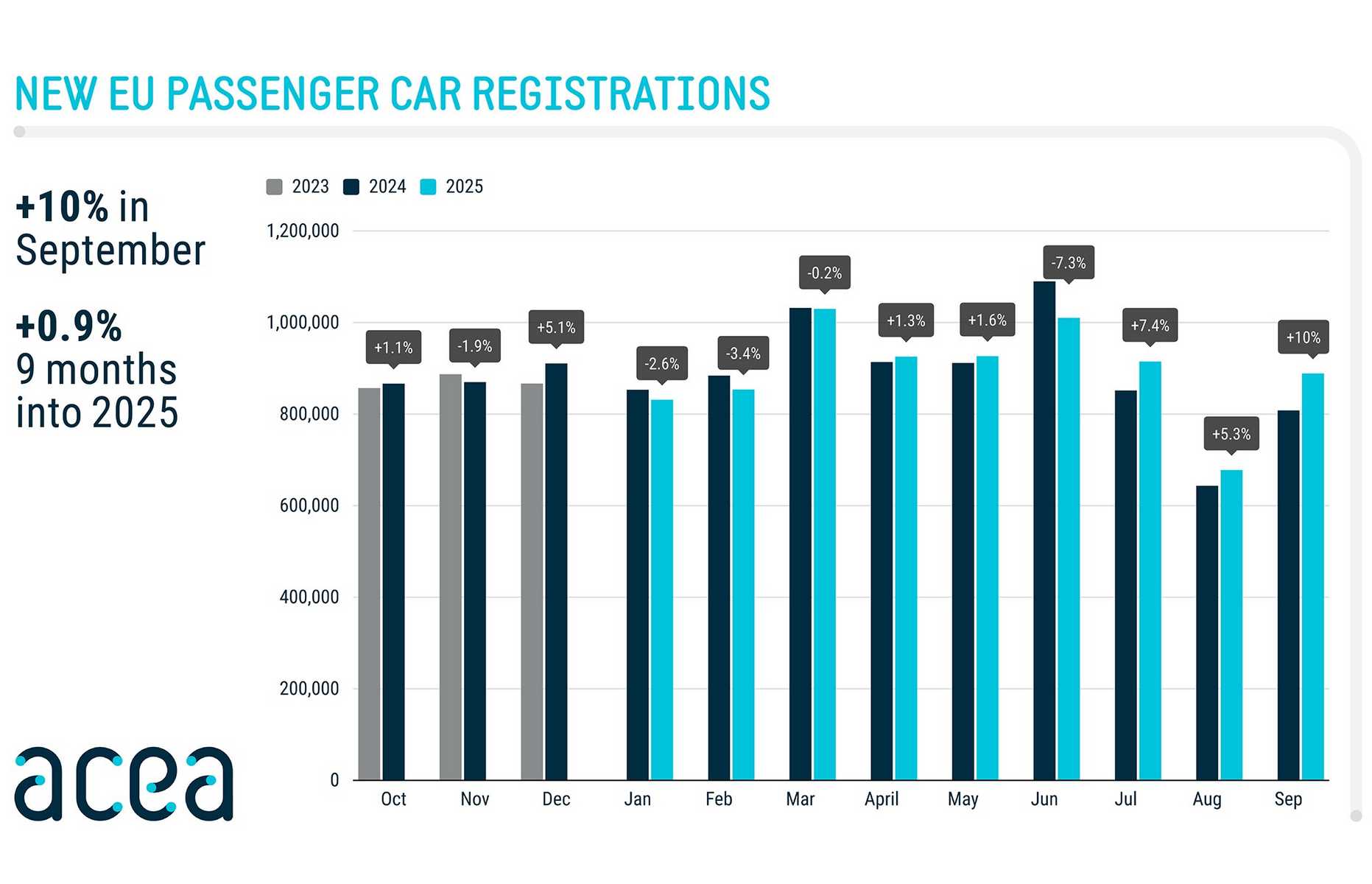

A settembre le immatricolazioni in Europa sono salite del 10,7%, portando il totale dei primi nove mesi del 2025 a quasi 10 milioni, con un +1,5% sull’anno precedente.

Il mercato europeo dell’auto, dopo il calo di giugno 2025, è tornato a crescere nel corso dell’estate e ha accelerato a settembre, con immatricolazioni Ue+Efta+Uk in aumento del 10,7% rispetto al 2024. Questo balzo ha riportato il bilancio dei primi nove mesi del 2025 in positivo, con 9,93 milioni di auto vendute e un +1,5% sull’anno precedente.

Auto vendute in Europa settembre 2025

A settembre il mercato dell’auto dell’Europa Occidentale ha registrato un aumento del 10,7%, con 1.236.876 di immatricolazioni, e ha riportato il bilancio dei primi nove mesi del 2025 in leggero positivo, attestandosi a 9.928.527 di unità (+1,5%).

L’UE ha segnato un +10% nel mese e un +0,9% da inizio anno, mentre il Regno Unito ha fatto ancora meglio con un +13,7% e un +4,2%. Anche i Paesi Efta (Svizzera, Islanda e Norvegia) hanno mostrato una buona crescita, pari al +4,4% su base mensile e al +6,2% nel cumulato.

Guardando ai principali mercati, la Spagna si è distinta con il miglior risultato (+16,4% a settembre e +14,8% nei nove mesi), seguita dalla Germania che ha messo a segno un +12,8% nel mese, pur rimanendo leggermente negativa nel totale (-0,3%). Italia e Francia hanno evidenziato rialzi più contenuti a settembre (+4,2% e +1%), ma hanno chiuso i primi nove mesi ancora in calo (-2,9% e -6,3%).

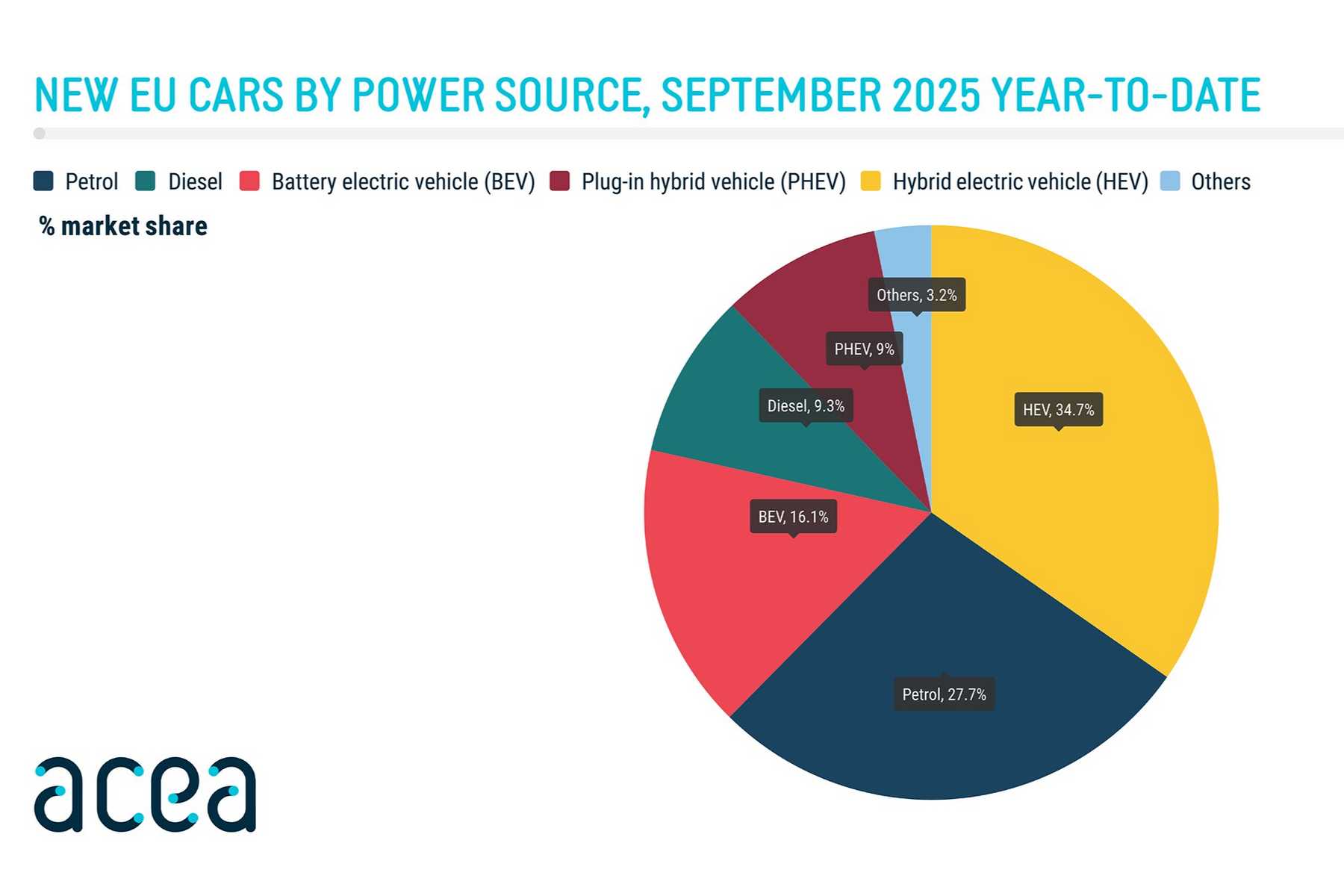

Vendite auto elettriche, ibride, benzina e diesel

Nel mese di settembre 2025 le vendite di auto elettriche a batteria hanno raggiunto una quota del 16,1% nel mercato UE, salendo dal 13,1% del 2024. Le ibride hanno continuato a crescere decisamente di più, conquistando il 34,7% del mercato, mentre benzina e diesel sono scese complessivamente al 37% dal 46,8% dell’anno precedente.

Nei primi nove mesi del 2025, le immatricolazioni di elettriche a batteria hanno toccato 1,3 milioni di unità (16,1% di quota), spinte dai rialzi in Germania (+38,3%), Belgio (+12,4%) e Paesi Bassi (+3,9%), mentre la Francia ha registrato un lieve calo (-0,2%). Le ibride hanno totalizzato 2,79 milioni di unità e hanno rappresentato il 34,7% del mercato, grazie ai forti aumenti in Francia, Spagna, Germania e Italia. Le ibride plug-in sono cresciute fino a 722.914 unità (quota al 9%), trainate soprattutto da Spagna, Germania e Italia. Su base annua, a settembre le elettriche pure sono aumentate del 20%, le ibride del 15,9% e le plug-in del 65,4%.

Al contrario, le vetture a benzina hanno perso il 18,7% nei nove mesi, con un calo marcato in Francia, Germania, Italia e Spagna, scendendo al 27,7% di quota. Anche le diesel sono diminuite del 24,7%, fermando la loro quota al 9,3%, con una contrazione del 7,8% su base annua a settembre e del 14,3% per le diesel.

Chi ha venduto di più in Europa

Nel mese di settembre il Gruppo Volkswagen ha mantenuto la leadership del mercato europeo con 317.432 immatricolazioni (+9,7%), sostenuto dai buoni risultati di Volkswagen, Skoda, Audi e soprattutto Cupra, mentre Seat e Porsche hanno rallentato. Stellantis ha registrato 165.457 vetture (+11,5%), con crescite diffuse tra quasi tutti i marchi, in particolare Alfa Romeo, Citroën e Fiat, mentre DS, Lancia e i brand premium del gruppo sono calati. Anche Renault Group ha migliorato le proprie performance (+15,2%), con un forte slancio di Dacia e l’exploit di Alpine.

Tra i gruppi asiatici, Hyundai e Toyota hanno visto piccoli progressi e BMW, Mercedes, Volvo, Nissan e Saic hanno chiuso in positivo, a differenza di Ford e Tesla che hanno perso terreno. Tra i giapponesi minori Suzuki, Mazda e Mitsubishi sono scese, mentre Honda è cresciuta. BYD ha continuato la sua impennata, a fronte del netto calo di Jaguar Land Rover.

Vendite auto settembre 2025 per Gruppi

| GRUPPO | QUOTA % | IMM. 2025 | IMM. 2024 | VAR % |

|---|---|---|---|---|

| Volkswagen Group | 25.7 | 317.432 | 289.404 | +9.7 |

| Volkswagen | 10.2 | 126.507 | 115.412 | +9.6 |

| Skoda | 6.3 | 77.611 | 70.000 | +10.9 |

| Audi | 4.9 | 60.829 | 58.893 | +3.3 |

| Cupra | 2.1 | 25.479 | 17.174 | +48.4 |

| Seat | 1.5 | 18.563 | 19.602 | -5.3 |

| Porsche | 0.6 | 7.646 | 7.818 | -2.2 |

| Altri (VW) | 0.1 | 797 | 505 | +57.8 |

| Stellantis | 13.4 | 165.457 | 148.381 | +11.5 |

| Peugeot | 4.4 | 54.894 | 54.069 | +1.5 |

| Opel/Vauxhall | 3.1 | 38.914 | 33.959 | +14.6 |

| Citroen | 2.3 | 28.531 | 22.053 | +29.4 |

| Fiat | 1.9 | 22.967 | 19.874 | +15.6 |

| Jeep | 0.9 | 11.107 | 10.795 | +2.9 |

| Alfa Romeo | 0.5 | 5.628 | 3.275 | +71.8 |

| DS | 0.2 | 2.260 | 2.839 | -20.4 |

| Lancia/Chrysler | 0.1 | 833 | 1.082 | -23.0 |

| Altri (Stellantis) | 0.0 | 323 | 435 | -25.7 |

| Renault Group | 9.4 | 115.830 | 100.570 | +15.2 |

| Renault | 5.2 | 64.884 | 60.545 | +7.2 |

| Dacia | 4.0 | 49.961 | 39.809 | +25.5 |

| Alpine | 0.1 | 985 | 216 | +356.0 |

| Hyundai Group | 7.9 | 97.846 | 97.114 | +0.8 |

| Hyundai | 3.9 | 48.181 | 46.621 | +3.3 |

| Kia | 4.0 | 49.665 | 50.493 | -1.6 |

| Toyota Group | 7.0 | 86.797 | 84.424 | +2.8 |

| Toyota | 6.4 | 79.014 | 75.972 | +4.0 |

| Lexus | 0.6 | 7.783 | 8.452 | -7.9 |

| BMW Group | 6.9 | 85.538 | 82.075 | +4.2 |

| BMW | 5.5 | 68.483 | 65.266 | +4.9 |

| Mini | 1.4 | 17.055 | 16.809 | +1.5 |

| Mercedes-Benz | 5.5 | 67.942 | 67.583 | +0.5 |

| Ford | 3.3 | 40.713 | 42.127 | -3.4 |

| Volvo Cars | 2.6 | 32.072 | 29.965 | +7.0 |

| Nissan | 2.4 | 29.882 | 28.674 | +4.2 |

| SAIC Motor | 2.7 | 33.924 | 19.334 | +75.5 |

| Tesla | 3.2 | 39.837 | 44.502 | –10.5 |

| Suzuki | 1.3 | 16.535 | 17.773 | -7.0 |

| BYD | 2.0 | 24.963 | 5.013 | +398.0 |

| Mazda | 1.3 | 16.087 | 16.927 | –5.0 |

| Jaguar Land Rover Group | 0.8 | 10.237 | 16.200 | -36.8 |

| Land Rover | 0.8 | 10.237 | 14.024 | -27.0 |

| Jaguar | 0.0 | 0 | 2.176 | -100.0 |

| Honda | 0.8 | 9.293 | 8.508 | +9.2 |

| Mitsubishi | 0.2 | 2.591 | 3.414 | -24.1 |