Mercato auto Europa 2025: tutti i dati su vendite e immatricolazioni

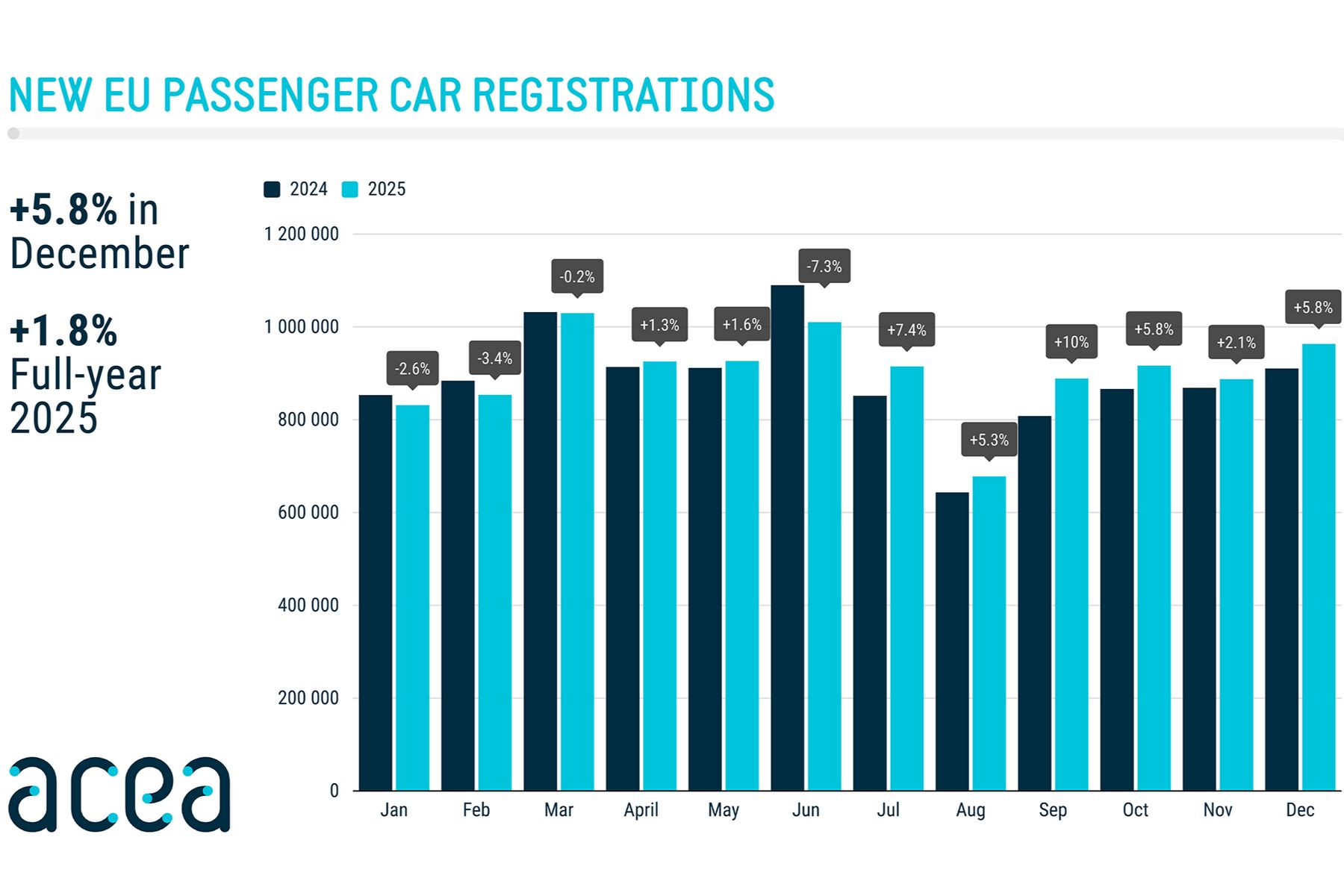

Il mese di dicembre è stato positivo per il mercato europeo, che nel 2025 ha registrato una crescita sul 2024 ma non ha ancora recuperato i volumi del 2019.

Il mercato europeo delle autovetture ha chiuso il 2025 con un bilancio leggermente positivo, registrando oltre 13 milioni di nuove immatricolazioni, in crescita del 2,4% rispetto al 2024, pur restando ancora sotto i livelli pre-pandemia del 2019. Il mese di dicembre ha contribuito positivamente alla performance annuale, totalizzando oltre 1 milione di immatricolazioni, con un aumento del 7,6% su dicembre 2024.

Auto vendute in Europa 2025

Il mercato europeo delle autovetture ha archiviato il 2025 con un bilancio leggermente positivo, totalizzando 13.271.270 nuove immatricolazioni, in aumento del 2,4% rispetto alle 12.962.714 unità del 2024, pur rimanendo ancora inferiore del 16% rispetto ai livelli pre-pandemia del 2019. A sostenere il risultato annuale ha contribuito in modo significativo il mese di dicembre, che ha fatto registrare 1.173.205 immatricolazioni nell’area UE + Efta + Regno Unito, con una crescita del 7,6% rispetto allo stesso mese del 2024.

Nel dettaglio dei dati mensili, nell’Unione Europea le immatricolazioni sono aumentate del 5,8%, mentre nelle aree Efta (Islanda, Norvegia e Svizzera) il mercato ha segnato un forte incremento del 59,7%. Più contenuta la crescita nel Regno Unito, dove il mese si è chiuso con un +3,9%. Tra i principali mercati dell’Unione Europea, la Germania ha registrato la performance migliore con un aumento del 9,7%, seguita dall’Italia (+2,3%), mentre hanno mostrato una lieve flessione Francia (-5,8%) e Spagna (-2,2%).

Su base annua, i Paesi dell’Unione Europea hanno chiuso il 2025 con una crescita complessiva dell’1,8%, mentre l’area Efta ha registrato un incremento del 13% e il Regno Unito del 3,5%. Il risultato migliore è stato messo a segno dalla Spagna, che nonostante il calo di dicembre ha concluso l’anno con una crescita del 12,9%. Segno positivo anche per la Germania (+1,4%), mentre hanno chiuso in territorio negativo l’Italia (-2,1%) e la Francia (-5%).

Vendite auto elettriche, ibride, benzina e diesel

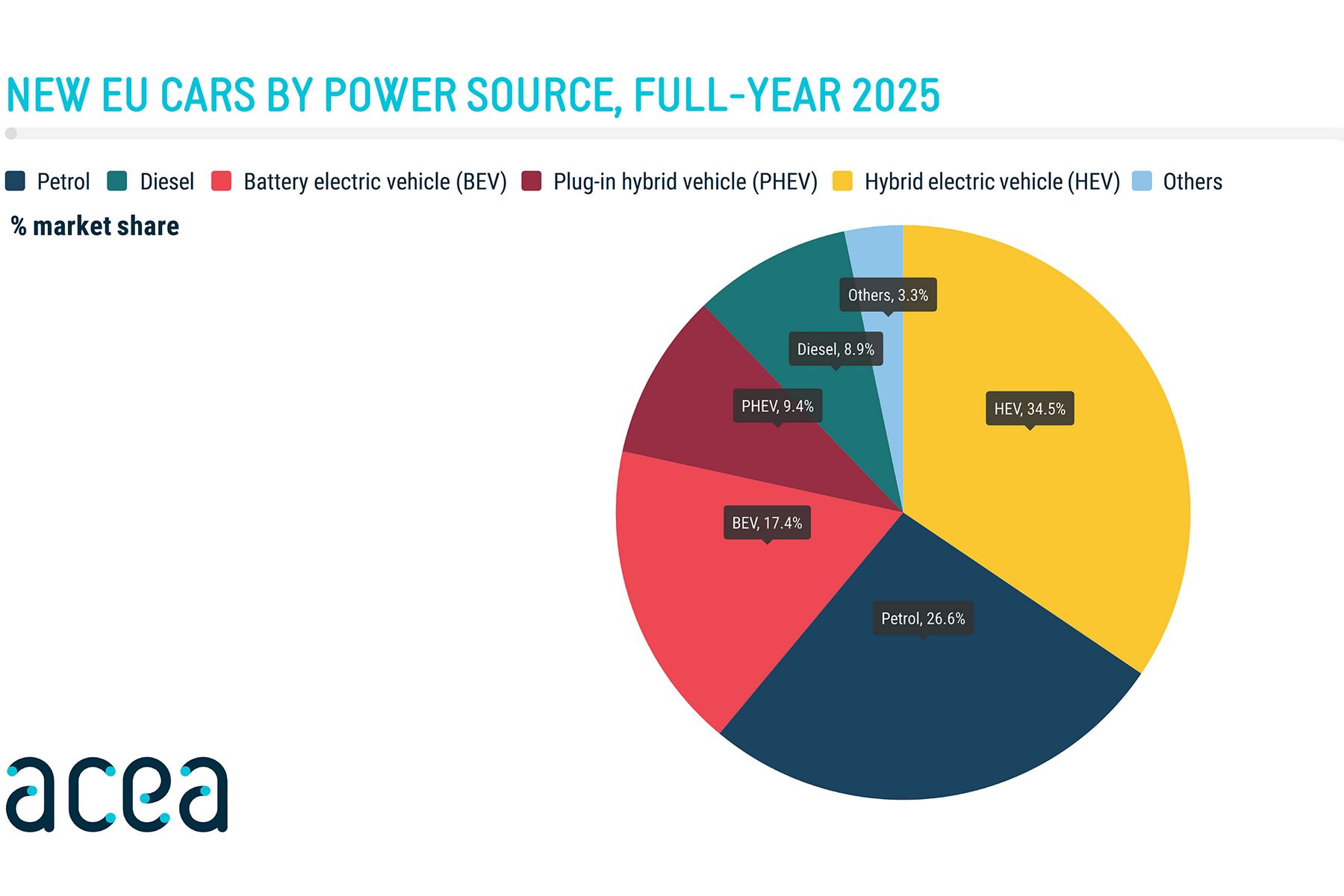

Sul fronte delle alimentazioni nell’Unione Europea sono state immatricolate 1.880.370 vetture elettriche a batteria, pari al 17,4% del mercato complessivo. La crescita è stata sostenuta in particolare dai quattro principali Paesi, che insieme hanno rappresentato il 62% delle registrazioni BEV: la Germania ha guidato l’espansione con un aumento del 43,2%, seguita da Paesi Bassi (+18,1%), Belgio (+12,6%) e Francia (+12,5%).

Segno positivo anche per le auto ibride, che tra gennaio e dicembre 2025 hanno raggiunto 3.733.325 immatricolazioni nell’UE. L’aumento è stato trainato soprattutto dalla Spagna (+23,1%) e dalla Francia (+21,6%), mentre Germania (+8%) e Italia (+7,9%) hanno contribuito in misura più contenuta. Nel complesso, le vetture ibride hanno rappresentato il 34,5% del mercato europeo.

In ulteriore crescita le auto ibride plug-in, che nel corso dell’anno hanno totalizzato 1.015.887 nuove immatricolazioni. Le maggiori vendite ci sono state in Spagna (+111,7%), Italia (+86,6%) e Germania (+62,3%), portando la quota di mercato delle PHEV al 9,4%, in aumento rispetto al 7,2% del 2024.

Il confronto su base annua del mese di dicembre 2025 ha confermato il trend positivo delle alimentazioni elettrificate: le immatricolazioni di auto elettriche a batteria sono cresciute del 51%, quelle delle plug-in hybrid del 36,7%, mentre le ibride tradizionali hanno registrato un incremento più contenuto, pari al 5,8%.

Di segno opposto l’andamento delle motorizzazioni tradizionali. Nel 2025 le immatricolazioni di auto a benzina sono diminuite del 18,7% su base annua, con cali diffusi in tutti i principali mercati europei. La flessione più marcata si è registrata in Francia (-32%), seguita da Germania (-21,6%), Italia (-18,2%) e Spagna (-16%). Con 2.880.298 unità immatricolate, la quota di mercato delle vetture a benzina è scesa al 26,6%, dal 33,3% dell’anno precedente.

Ha proseguito la sua contrazione anche il mercato delle auto diesel, che ha chiuso il 2025 con un calo del 24,2% e una quota ridotta all’8,9%. Nel solo mese di dicembre, il confronto annuo ha evidenziato una diminuzione del 19,2% per le auto a benzina e del 22,4% per quelle diesel.

Chi ha venduto di più in Europa

Nel mese di dicembre, il Gruppo Volkswagen si è confermato leader del mercato europeo con 257.332 immatricolazioni, in crescita del 10,6% su base annua, sostenuto soprattutto dai risultati di Audi (+31,3%) e Cupra (+20,3%), mentre hanno chiuso in calo Seat e Porsche. Al secondo posto si è posizionato il Gruppo Stellantis con 119.148 targhe (+6,8%), grazie alle buone performance di Fiat, Opel e Citroën, a fronte delle flessioni di Peugeot, Jeep e DS. Terzo il Gruppo Renault, che ha registrato 118.011 immatricolazioni (-1,8%), con l’andamento positivo del marchio Renault e il calo di Dacia.

Su base annua, il Gruppo Volkswagen ha mantenuto la leadership con una crescita del 5,5%, seguito dal Gruppo Renault (+5,6%) e dal Gruppo BMW (+6,4%). In calo il Gruppo Stellantis (-4,7%) e Toyota (-6,3%). Tra i costruttori in maggiore espansione si sono distinti SAIC Motor (+33,9%) e BYD (+227,8%), mentre Tesla ha registrato una forte contrazione (-37,9%).

Vendite auto 2025 per Gruppi

| GRUPPI | QUOTA % | IMM. 2025 | IMM. 2024 | VAR. % |

|---|---|---|---|---|

| Volkswagen Group | 26,9 | 3.571.429 | 3.399.294 | +5,1 |

| Volkswagen | 10,9 | 1.452.704 | 1.371.854 | +5,9 |

| Skoda | 6,3 | 840.179 | 766.469 | +9,6 |

| Audi | 5,0 | 664.680 | 662.664 | +0,3 |

| Cupra | 2,2 | 297.724 | 219.637 | +35,6 |

| Seat | 1,6 | 215.636 | 263.771 | -18,2 |

| Porsche | 0,7 | 91.304 | 106.922 | -14,6 |

| Altri | 0,1 | 9.202 | 7.977 | +15,4 |

| Stellantis | 14,3 | 1.892.556 | 1.969.927 | –3,9 |

| Peugeot | 4,8 | 637.834 | 641.376 | -0,6 |

| Opel/Vauxhall | 3,0 | 399.782 | 414.042 | -3,4 |

| Citroen | 2,7 | 352.521 | 358.892 | -1,8 |

| Fiat | 2,0 | 271.098 | 304.151 | -10,9 |

| Jeep | 1,0 | 126.284 | 130.486 | -3,2 |

| Alfa Romeo | 0,4 | 59.532 | 44.919 | +32,5 |

| DS | 0,2 | 29.042 | 37.480 | -22,5 |

| Lancia/Chrysler | 0,1 | 11.754 | 32.651 | -64,0 |

| Altri | 0,0 | 4.709 | 5.930 | -20,6 |

| Renault Group | 10,2 | 1.358.242 | 1.282.405 | +5,9 |

| Renault | 5,7 | 750.605 | 699.151 | +7,4 |

| Dacia | 4,5 | 597.088 | 578.953 | +3,1 |

| Alpine | 0,1 | 10.549 | 4.301 | +145,3 |

| Hyundai Group | 7,9 | 1.042.509 | 1.063.355 | –2,0 |

| Hyundai | 4,0 | 535.205 | 534.198 | +0,2 |

| Kia | 3,8 | 507.304 | 529.157 | -4,1 |

| BMW Group | 7,3 | 970.279 | 923.422 | +5,1 |

| BMW | 6,0 | 800.585 | 775.119 | +3,3 |

| Mini | 1,3 | 169.694 | 148.303 | +14,4 |

| Toyota Group | 7,0 | 931.051 | 1.000.126 | –6,9 |

| Toyota | 6,4 | 855.185 | 923.124 | -7,4 |

| Lexus | 0,6 | 75.866 | 77.002 | -1,5 |

| Mercedes-Benz | 5,1 | 680.830 | 685.088 | –0,6 |

| Ford | 3,2 | 426.459 | 425.934 | +0,1 |

| Volvo Cars | 2,5 | 333.129 | 369.879 | –9,9 |

| SAIC Motor | 2,3 | 305.717 | 244.798 | +24,9 |

| Nissan | 2,2 | 291.920 | 306.500 | –4,8 |

| Tesla | 1,8 | 238.656 | 326.525 | –26,9 |

| BYD | 1,4 | 187.657 | 50.912 | +268,6 |

| Suzuki | 1,3 | 173.475 | 203.112 | –14,6 |

| Mazda | 1,2 | 155.512 | 172.351 | –9,8 |

| Jaguar Land Rover Group | 0,9 | 125.280 | 151.213 | –17,1 |

| Land Rover | 0,9 | 122.434 | 128.590 | -4,8 |

| Jaguar | 0,0 | 2.846 | 22.623 | -87,4 |

| Honda | 0,5 | 71.825 | 74.682 | –3,8 |

| Mitsubishi | 0,4 | 46.655 | 60.873 | –23,4 |