Pagamento bollo auto Lottomatica sanzioni ed interessi

La scadenza annuale della tassa automobilistica, il “bollo auto”, coincide solitamente con il 31 gennaio ma vi sono altre date di scadenze: 30 aprile, 31 maggio, 31 luglio, 31 agosto e 30 settembre.

Il bollo auto va pagato entro la data di scadenza annuale prevista per evitare sanzioni ed interessi le cui date sono solitamente il 31 gennaio ma anche 30 aprile, 31 maggio, 31 luglio, 31 agosto e 30 settembre.

Per chi non ha disponibilità di pagare alla scadenza può pagare il bollo auto anche in ritarto mettendo in conto sanzioni ed interessi che oltre 1 anno di ritardo diventano però pesanti: i pagamenti effettuati oltre la data di scadenza della tassa automobilistica, sono soggetti all’applicazione di sanzioni ed interessi in forma ridotta qualora effettuati entro massimo 1 anno dalla scadenza.

Il bollo auto si può pagare anche alla Lottomatica, ma attenzione.

PAGAMENTO BOLLO AUTO LOTTOMATICA

Attenzione alla sanzione calcolata in automatico attraverso il servizio della Lottomatica perché quando il pagamento viene effettuato entro l’anno dalla data di scadenza la sanzione prevista è pari al 3,75% e non al 30%. Questo problema ci è stato segnalato da diversi lettori.

Dopo diverse segnalazioni su Roma abbiamo anche noi verificato in passato (26/02/2016) recandoci presso un punto Lottomatica per pagare un bollo di uno scooter relativo all’anno 2015 (scadenza con ravvedimento operoso possibile entro il 2 marzo 2016). Effettivamente le segnalazioni erano giuste perché con il servizio bollo di Lottomatica al pagamento del bollo viene calcolata la sanzione erroneamente al 30% anziché al 3,75%.

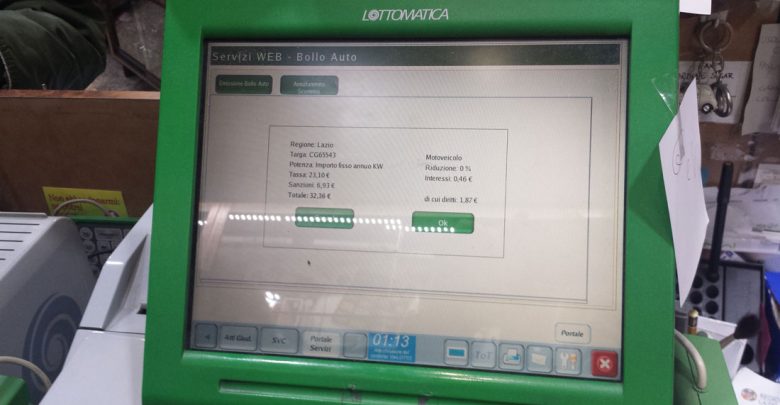

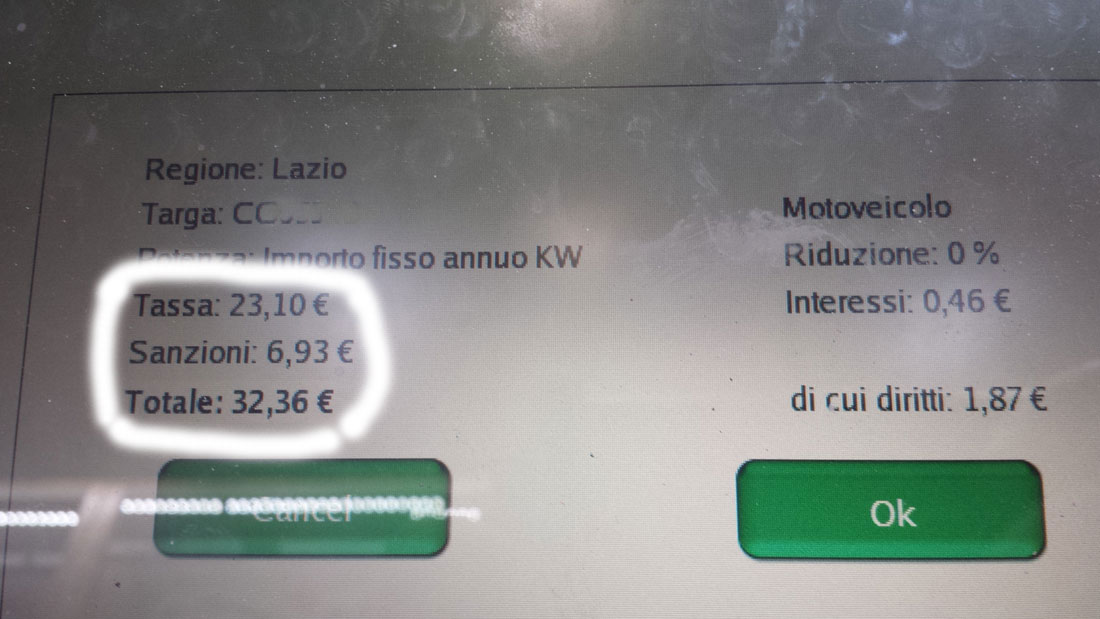

Questa è la schermata Lottomatica di un ravvedimento entro l’anno del bollo di uno scooter con sanzione calcolata al 30%: 6,93 Euro anziché 0,87 centesimi per un totale da pagare di 32,36 euro.

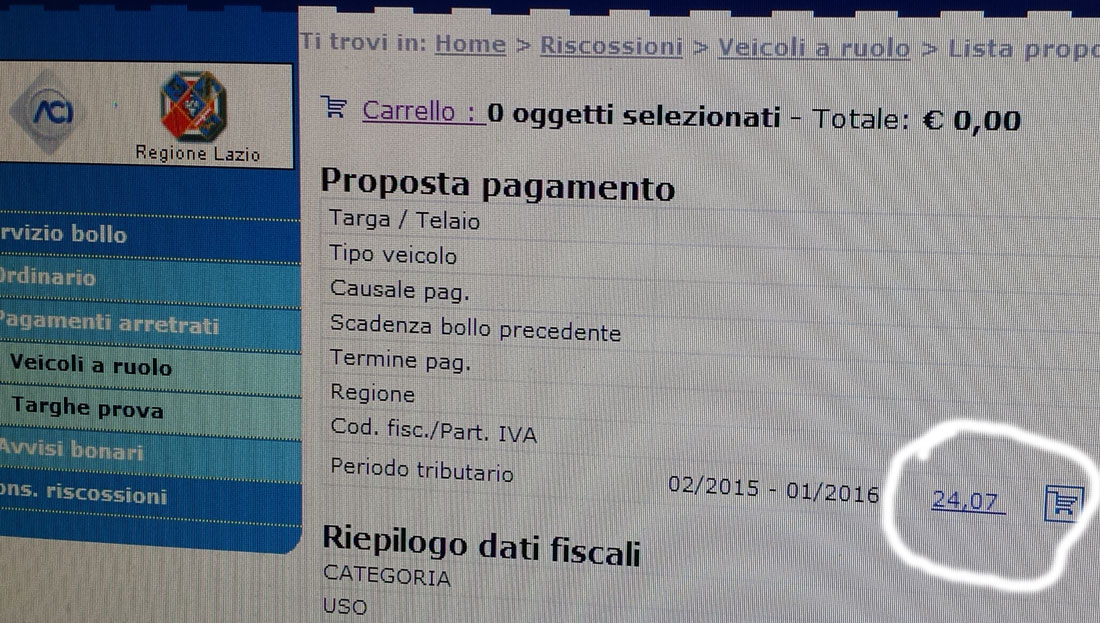

Nella stessa giornata ci siamo recati presso uno sportello della delegazione Aci di Roma dove la sanzione calcolata per il nostro scooter è quella giusta al 3,75%, 0,87 euro per un totale da pagare, correttamente, di 24,07 Euro (vedi sotto).

Per fruire delle giuste sanzioni ridotte è consigliato verificare ogni volta quale sia la sanzione calcolata confrontandola con quella dovuta, versando, nei termini indicati, contestualmente all’importo della tassa la sanzione e gli interessi moratori calcolati al tasso legale fissato all’1% annuo, dal 01/01/2014 fino al 31/12/2014, e allo 0,5% annuo dal 01/01/2015, con maturazione giorno per giorno.

Il ravvedimento operoso correttamente effettuato, regolarizza il pagamento del bollo auto per la relativa periodicità.

COME CONTROLLARE LA SCADENZA DEL BOLLO?

Rebus da regione a regione. Tale verifica può essere effettuata in due modi: il primo è il metodo messo a disposizione, in maniera gratuita, dall’Agenzia delle Entrate che, tramite una sezione del proprio sito, inserendola Regione di residenza, la categoria del veicolo, la targa e l’anno di pagamento, permette di controllare la correttezza dei propri versamenti.

Ma solo per queste regioni dove la tassa automobilistica è di competenza dell’Agenzia delle Entrate: Friuli Venezia Giulia, Sicilia, Sardegna, Valle d’Aosta e Marche. Il secondo metodo è quello fornito, sempre on line, dal portale dell’ACI, dove anche qui, in forma completamente gratuita, inserendo il tipo di veicolo e la targa è possibile verificare scadenze e pagamenti.

N.B: Per una corretta determinazione della tassa si rimanda al tariffario regionale ed al sito ACI per la possibilità di calcolo on-line del bollo.

Per i PAGAMENTI TARDIVI si fa riferimento al comma 637 lettera b) dell’art. 1 della legge n. 190 del 23/12/2014 (Legge di stabilità 2015), pubblicata nella Gazzetta ufficiale n. 300 del 29/12/2014, ha introdotto un ulteriore comma all’articolo 13 (“Ravvedimento”) del decreto legislativo n. 472 del 18/12/1997.

Tabella Scadenze Bollo (escluse Lombardia e Piemonte)

| Gen | Apr | Mag | Lug | Ago | Set | Dic | ||

| BOLLO AUTO | Fascia bassa < 36Kw | x | x | |||||

| Fascia alta > 35Kw | x | x | x | |||||

| Super Bollo over 185 Kw | Segue la scadenza della tassa auto ordinaria | |||||||

| BOLLO MOTO | Ciclomotore, 50cc | Il Bollo è dovuto solo in caso di circolazione su pubbliche strade | ||||||

| Motoveicolo (scooter, moto) a partire da 125cc | x | x | ||||||

| BOLLO MINICAR | Quadriciclo leggero | Il Bollo è dovuto solo in caso di circolazione su pubbliche strade | ||||||

| BOLLO VEICOLI COMMERCIALI TRASPORTO MERCI | Autocarri e trattori stradali | x | x | x | ||||

| BOLLO VEICOLI TRASPORTO PERSONE |

Autobus | x | x | x | ||||

| BOLLO VEICOLI STORICI | Autovetture e Motocicli | x |

Avviso bollo auto Resta aggiornato su tutte le novità della tassa automobilistica dalla nostra sezione dedicata agli aggiornamenti sul bollo auto.

Avviso: per restare aggiornato sempre su tutto e ricevere le ultime news dal mondo autombilistico periodicamente sulla tua mail iscriviti alla newsletter automatica di Newsauto QUI“